لا تزال الفضَّة تقف عند تقاطع عوامل رئيسيَّة، أبرزها الثقة في النظام النقدي (وما يترتَّب عليها من توجُّه المستثمرين نحو المعادن النفيسة للتحوُّط من التضخُّم أو تراجع قيمة العملات)، والتحوُّل الصناعي (وأثره في زيادة الطلب على الفضة في قِطاعات مثل الطاقة الشمسية والإلكترونيات والمركبات الكهربائية)، والتوتُّرات الجيوسياسية (وما تتركه من حالة عدم يقين تدفع المستثمرين إلى الأصول التي تُعد ملاذًا آمنًا). ويُظهر تاريخ أسعارها مراحل متكررة من إعادة التسعير الحاد (أي تحرُّكات سريعة وكبيرة في السعر نتيجة تغيُّر مفاجِئ في تقييم السوق للفضَّة بفعل عوامل اقتصادية أو مالية جديدة)، تعقبها فترات من الاستقرار النسبي، وهو ما يشير إلى أن تحرُّكاتها ترتبط غالبًا بتحوُّلات في الظروف الاقتصادية الكلية أكثر من ارتباطها بمسار صعودي ثابت.

وبالنظر إلى المستقبل، فإنَّ الدور المتنامي للفضَّة في التحوُّل نحو الطاقة الكهربائية، إلى جانب التغيُّرات في الأوضاع المالية والنقدية العالمية، يبقيها في بؤرة اهتمام المشاركين في السوق. يتناول هذا المقال سلوك سعر الفضَّة تاريخيًا، ويعرض توقُّعات المحلِّلين لأسعارها خلال السنوات الخمس المقبلة، مع تحليل التطوُّرات الأخيرة في ضوء الاتجاهات الأوسع في السوق.

مُلخَّص التوقُّعات التحليليَّة

عام 2026

بالنسبة لعام 2026، تتراوح التقديرات تقريبًا بين 92 دولار و262 دولار، مع تركز توقُّعات البنوك حول مستوى 100 دولار، في حين تشير بعض نماذج التوقُّعات التي تعتمدها منصَّات التحليل الموجَّهة للمستثمرين الأفراد (بالتجزئة) إلى مستويات أعلى بكثير. ويعكس هذا التباين حالة عدم اليقين بشأن العائدات الحقيقية (أي العائدات الصافية المُحقَّقة على الأصول فعليًا بعد احتساب أثر التضخُّم، والتي تُعد عاملًا مهمًا في تحديد جاذبية المعادن النفيسة)، واتجاه الدولار، ومدى استمرار شُحّ المعروض الفعلي من الفضة بعد موجة التقلُّبات التي شهدتها السوق في يناير (إذ أدَّت هذه التقلُّبات الحادَّة إلى زيادة الطلب الفوري على الفضَّة وتسليط الضوء على محدودية الكميات المتاحة في السوق).

عام 2027

في عام 2027، تتَّسع نطاقات التوقُّعات أكثر لتتراوح بين نحو 112 دولار و374 دولار. ترى بعض التقديرات أنَّ تراجُع نسبة الذهب إلى الفضَّة يدعم أداء الفضَّة نسبيًا، في حين تفترض تقديرات أخرى أنَّ تقليص استخدام الفضَّة صناعيًا واستبدالها بمواد آخري قد يقيِّدان استدامة أي ارتفاع حاد في الأسعار

عام 2028

من المتوقَّع أن يتراوح سعر الفضَّة في عام 2028 بين نحو 128 دولار و423 دولار. ويعود هذا الفارق بدرجة كبيرة إلى مدى قدرة الطلب المتزايد من قِطاع الطاقة الشمسية والتحوُّل نحو الطاقة الكهربائية على تعويض تراجُع كمية الفضَّة المستخدمة في كل مُنتَج مع تطوُّر تقنيات التصنيع، إضافةً إلى ما إذا كان إنتاج الفضَّة سيتمكَّن من الزيادة بالسرعة الكافية أم سيظل نمو المعروض محدودًا.

عام 2029

أمَّا تقديرات عام 2029 فتتراوح بين نحو 136 دولار و443 دولار. وتختلف التوقُّعات بعيدة المدى بشأن ما إذا كان الطلب الاستثماري سيظل محدودًا ومتفاوتًا، أم سيعود في موجات تمتد لعدَّة أرباع سنوية خلال فترات الضغوط الاقتصادية الكلية (عندما يلجأ المستثمرون إلى المعادن النفيسة للتحوّط من المخاطر).

عام 2030

بالنسبة لعام 2030، تتراوح التوقُّعات بين نحو 143 دولار و499 دولار، ممَّا يشير إلى استمرار التقلُّبات بدلًا من نشوء اتجاه سائد خطي منتظم، مع اعتماد النتائج على تغيُّرات السياسات المالية وثقة السوق في السياسة النقدية، والتوازن بين مُعدَّل نمو الطلب والقيود المفروضة على العرض.

نظرة تاريخية حول سعر الفضَّة

يتَّسم التاريخ السعري للفضَّة بتقلُّبات حادَّة، في انعكاس لتفاعل قوى العرض والطلب في السوق والأحداث الجيوسياسية وسلوك المستثمرين.

حدث «خميس الفضَّة» (عام 1980)

كانت أواخر سبعينيات القرن العشرين وبدايات ثمانينياته من أبرز الفترات في تاريخ تقلُّبات أسعار الفضة، ولا سيَّما خلال حدث «خميس الفضَّة» عام 1980. فبعد أن بدأ المعدن الثمين بالارتفاع خلال النصف الثاني من السبعينيات، أدَّت محاولة الإخوة هانت (رجلَا الأعمال والمستثمران الأمريكيان نيلسون بانكر هانت وويليام هربرت هانت) للسيطرة على السوق في يناير 1980 إلى تسجيل أسعار الفضَّة لقمَّة تاريخية عند 49.45 دولار للأونصة الترويسية — ارتفاعًا من قمَّة عام 1979 البالغة 28 دولار — قبل أن تنهار الأسعار لاحقًا إلى مستوى 4.90 دولار بنهاية عام 1982.

بدايات القرن الحادي والعشرين (2000–2011)

بعد انفجار فقاعة الإنترنت في أوائل الألفية (تُشير فقاعة الإنترنت أو فقاعة الدوت كوم إلى الفترة من أواخر التسعينيات حتى أوائل الألفية الجديدة، عندما شهدت أسهم شركات التكنولوجيا والإنترنت ارتفاعًا غير مسبوق، مدفوعًا بالتوقُّعات المفرطة حول إمكانات الإنترنت. أدَّى ذلك إلى تضخُّم كبير في تقييمات شركات التكنولوجيا، لكن مع بداية عام 2000، انهارت السوق، ممَّا تسبَّب في انخفاض حادّ في أسعار الأسهم، وإفلاس العديد من الشركات الناشئة في قطاع التكنولوجيا)، بدأت الفضَّة والمعادن الثمينة الأخرى موجة صعودية (شرائية) مع توجُّه المستثمرين نحو ما يُعرَف بأصول الملاذ الآمن في ظل حالة عدم اليقين الاقتصادي. غير أن الأسعار، بعد ارتفاعها من قاع يبلغ نحو 4.43 دولار في نوفمبر 2002 لتُسجِّل قمَّة عند 15.23 دولار في مايو 2006، دخلت في حالة تماسُك سعري. ثم عاودت الارتفاع لاحقًا مدفوعةً بمزيج من الطلب الاستثماري، والاستخدامات الصناعية، والمخاوف بشأن تراجع قيمة العملات النقدية قبيل الأزمة المالية العالمية عام 2008.

رغم تراجعها خلال الأزمة، شهدت الفضَّة ارتفاعًا حادًا في السنوات التالية، لتُسجِّل قمَّة تاريخية جديدة عند نحو 50 دولار في أبريل 2011.

فترة متقلِّبة في تاريخ الفضَّة (من عام 2012 وحتى 2026)

إلَّا أنَّ الفضَّة شهدت بعد ذلك انعكاسًا حادًا، إذ أنهت عام 2011 قرب مستوى 27.80 دولار، قبل أن تعاود الهبوط مع تصاعد توقُّعات تشديد السياسات النقدية (إذ يؤدي ارتفاع أسعار الفائدة عادةً إلى تقليل جاذبية المعادن النفيسة التي لا تحقِّق عائد، كما يعزِّز قوة الدولار، وهو ما يضغط غالبًا على أسعار الفضة). واستمرَّ هذا الاتجاه الهبوطي (البيعي) حتى منتصف العقد الثاني من الألفية، مع تسجيل قاع قرب 13.9 دولار في أواخر 2015 ومطلع 2016. وخلال معظم الفترة من 2014 إلى 2019، تحرَّك السعر ضمن نطاق يتراوح بين 15 دولار و20 دولار، مع ارتفاع أسعار الفائدة في الولايات المتحدة الأمريكية وتعزُّز قوة الدولار.

وفي مارس 2020، دفعت صدمة السيولة (أي النقص الحاد والمفاجئ في السيولة في الأسواق المالية نتيجة اندفاع المستثمرين إلى بيع الأصول المختلفة للحصول على النقد) الناتجة عن جائحة كوفيد-19 الأسعار إلى ما دون 12 دولارًا، قبل أن تؤدي سياسات التحفيز النقدي (مثل خفض أسعار الفائدة وضخ السيولة في الأسواق عبر برامج شراء الأصول من قبل البنوك المركزية) ورهانات السوق على عودة التضخُّم والنمو بعد فترة ضعف اقتصادي إلى تعافٍ سريع نحو 29 دولارًا بحلول أغسطس 2020. وفي أوائل عام 2021، أدَّت موجة «الضغط الشرائي على الفضَّة» المدفوعة بالمستثمرين الأفراد إلى ارتفاع السعر لما يقارب 30 دولار، قبل أن يتلاشى الزخم.

ثم أثَّر تشديد الاحتياطي الفيدرالي وقوة الدولار سلبًا في عام 2022، لتتراجع نحو 18 دولار قبل أن تستقر لاحقًا. ومن مايو 2024، بدأت موجة صعود جديدة تكتسب زخمًا (مع اختراق مستويات 32–35 دولار في ظل شحّ المعروض الفعلي وقوة الطلب المرتبط بقطاع الطاقة الشمسية)، ثم تسارعت في عام 2025، حيث تجاوزت الفضة أعلى مستوياتها الاسمية السابقة في أكتوبر قرب 54.50 دولارًا (أي أعلى سعر مسجَّل تاريخيًا من حيث القيمة الاسمية بالدولار دون احتساب أثر التضخم)، وواصلت الارتفاع حتى نهاية العام. وفي يناير 2026، أصبحت حركة الأسعار غير منتظمة، مع تسجيل ارتفاع مُفاجِئ تجاوز 121 دولار في أواخر الشهر. وفي وقت كتابة هذا التقرير في 29 يناير، يبلغ سعر الفضة نحو 114 دولار.

وبإمكان القرَّاء المهتمّين زيارة منصَّة TickTrader من FXOpen للاطِّلاع على الاتجاهات السائدة لأسعار الفضَّة باستخدام مخططات زوج الفضَّة/دولار أمريكي (XAG/USD) التفاعلية.

التوقُّعات التحليلية لأسعار الفضَّة لعام 2026

تدخل الفضة عام 2026 بعد موجة صعود حادَّة امتدت من عام 2024 وحتى يناير 2026، تلتها قفزة قوية في مستويات التقلُّب. يتمحور التحدي الرئيسي في توقُّعات أسعار الفضَّة حول ما إذا كان ارتفاعها مدعومًا بأسس قوية ومستدامة، أم أنه سيعقبه تصحيح مع تغيُّر هذه العوامل.

العوامل الاقتصادية الكلية، وأسعار الفائدة، ومخاوف تراجع قيمة العملات

لا تزال توقعات مسار أسعار الفائدة وحركة الدولار الأمريكي في صلب المشهد. وإذا انخفضت العائدات الحقيقية واستمرَّ العجز المالي (أي تجاوز إنفاق الحكومة لإيراداتها، ممَّا يضطرها إلى تمويل الفارق عبر الاقتراض أو إصدار الديون)، فمن المُرجَّح بقاء مخاوف تدهور قيمة العملات كعامل داعم للتدفُّقات الاستثمارية نحو المعادن الثمينة. كما تبقى الاختلالات المستمرّة في الميزانيات الحكومية (أي استمرار العجز في موازنات الدول عندما يتجاوز الإنفاق الحكومي الإيرادات)، وكثافة إصدار السندات الحكومية (أي زيادة اعتماد الحكومات على الاقتراض عبر إصدار السندات لتمويل العجز)، والتساؤلات حول القوة الشرائية للعملات على المدى الطويل جزءًا محوريًا من المشهد العام.

الطلب الصناعي وكفاءة استخدام المواد في التصنيع

يبقى الطلب من قِطاعات الطاقة الشمسية والتحوُّل نحو الطاقة الكهربائية والإلكترونيات محور التركيز، إلَّا أنَّ عام 2025 أبرز تحدّيًا واضحًا، إذ أدَّت الأسعار المرتفعة إلى تقليل كميات الفضَّة المُستخدَمة في خلايا الطاقة الشمسية والمكوِّنات الخاصَّة بها. وفي حال استمرار الأسعار عند مستويات مرتفعة، فقد تؤدي المزيد من عمليات ترشيد الاستخدام والاستعاضة بمواد بديلة إلى انخفاض الطلب على الفضَّة.

المعروض والمخزونات وشُحّ الإمدادات الفعلية

شهدت سوق الفضَّة عدَّة حالات عجز سنوي (أي عندما يتجاوز إجمالي الطلب العالمي على الفضَّة كمية المعروض منها خلال عام معيَّن) في السنوات الأخيرة. ويشير المحلِّلون إلى انخفاض المخزونات المُتاحة فوق سطح الأرض (أي كميات الفضَّة الموجودة خارج المناجم والمُتاحة للتداوُل في الأسواق أو المخزَّنة في البنوك والمستودعات والصناديق الاستثمارية)، مع تزايد تأثُّر السوق بحركة الإمدادات الفعلية بين المناطق المختلفة. وعلى الرغم من احتمال زيادة المعروض الناتج عن إعادة التدوير (أي إعادة صهر واستخدام الفضة المستخرجة من المنتجات القديمة مثل الإلكترونيات والمجوهرات والمخلّفات الصناعية) استجابةً للحوافز السعرية (أي أن ارتفاع الأسعار يشجّع على جمع هذه المواد وإعادة تدويرها لأن ذلك يصبح أكثر جدوى اقتصاديًا)، فمن المرجَّح أن يبقى إنتاج المناجم الأساسي أقل مرونة نسبيًا (أي أقل قدرة على الزيادة بسرعة استجابةً لارتفاع الأسعار) نظرًا لأن الفضة تُنتَج في الغالب كمنتج ثانوي ضمن عمليات استخراج معادن أخرى مثل النحاس والرصاص والزنك.

التقلُّبات وتوجُّهات صفقات المُستثمرين

بعد الارتفاع الحاد في يناير، قد تشهد الفضة تداولات ضمن نطاقات سعرية واسعة مدفوعة بتدفُّقات صناديق المؤشرات المتداولة (ETF)، وتوجُّهات صفقات المستثمرين في سوق العقود الآجلة (أي ميل المتداولين إلى زيادة صفقات الشراء أو البيع في عقود الفضَّة الآجلة، وما يترتَّب على ذلك من تأثير في حركة الأسعار)، إضافةً إلى ظروف السيولة في السوق. وتبقى منطقة الاختراق التي شهدتها السوق في عام 2025 قرب النطاق من 28 دولار و35 دولار ذات أهميّة كبيرة، إذ قد يُشير التداوُل المستمر دونها إلى مرحلة تصحيح أعمق.

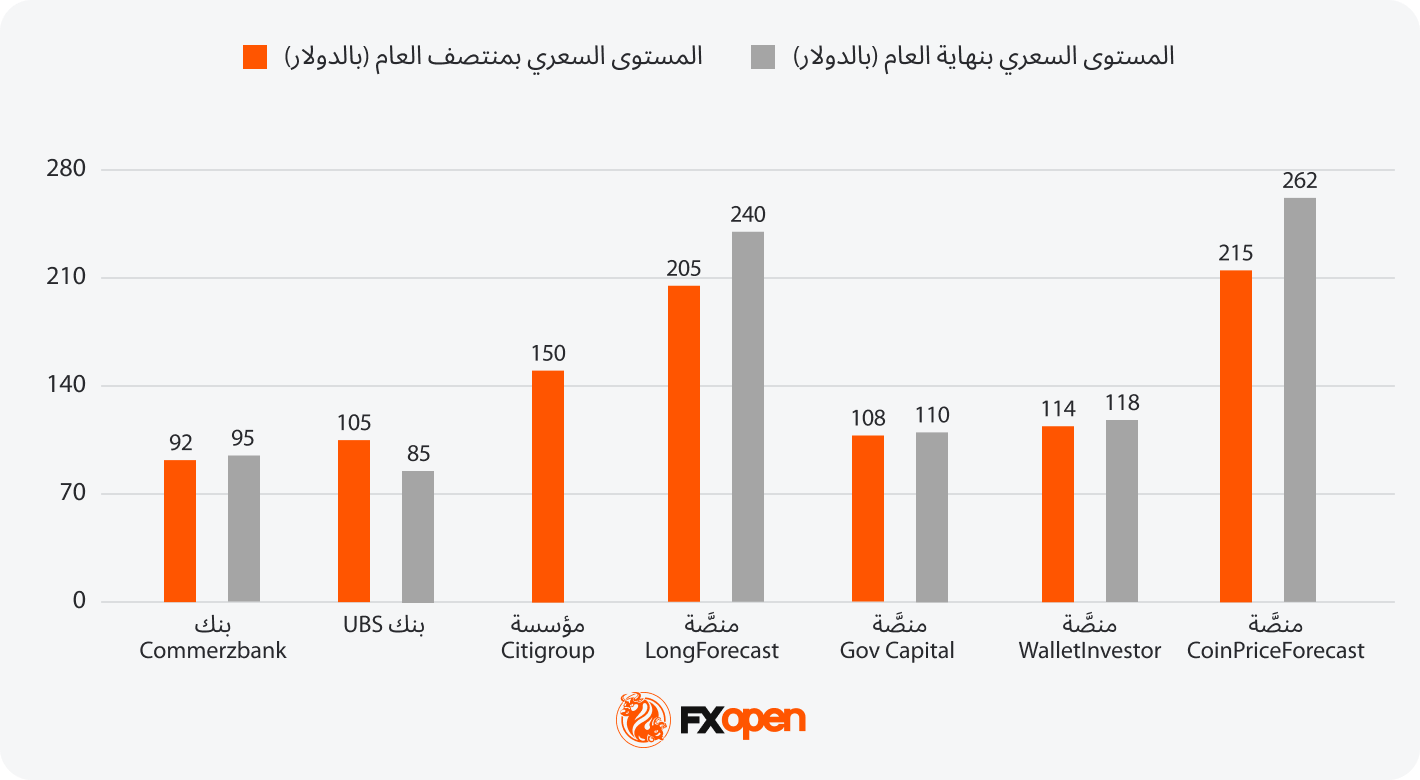

التوقّعات التحليلية لأسعار الفضّة لعام 2026

تشير توقُّعات أسعار الفضَّة لعام 2026 إلى سوق تعيد ضبط توازنها وتحاول التكيُّف عقب موجة إعادة تسعير حادَّة، مع تشكُّل الآراء استنادًا إلى حالة عدم اليقين في السياسات الاقتصادية الكلية، وتوافر المعروض الفعلي، والتحوُّلات في توجُّهات صفقات المستثمرين.

· أكثر التوقُّعات تشاؤمًا لمنتصف عام 2026: 92 دولار (وفقًا لبنك Commerzbank)

· أكثر التوقُّعات تفاؤلًا لمنتصف عام 2026: 215 دولار (وفقًا لمنصَّة CoinPriceForecast)

· أكثر التوقُّعات تشاؤمًا لنهاية عام 2026: 85 دولار (وفقًا لمجموعة UBS)

· أكثر التوقُّعات تفاؤلًا لنهاية عام 2026: 262 دولار (وفقًا لمنصَّة CoinPriceForecast)

تطرح مؤسَّسة Citigroup أحد أكثر السيناريوهات تفاؤلًا على المدى القريب، متوقّعة وصول السعر إلى 150 دولار للأونصة بحلول منتصف 2026. ويربط ماكس لايتون (Max Layton)، وهو محلل استراتيجي مختص بأسواق السلع، هذه الرؤية بزيادة الطلب الصيني، ومحدودية المعروض، واستمرار الاختلالات الهيكلية في السوق (أي وجود فجوة مستمرة بين العرض والطلب أو اختلالات في بنية السوق تجعل المعروض غير قادر على مواكبة الطلب لفترة طويلة). وترى Citi أنَّ الفضَّة تتحرَّك كما لو كانت «ذهبًا مُضاعفًا»، مع احتمال استمرار الزخم إلى أن تصل تقييماتها إلى مستويات مرتفعة مقارنةً بالذهب.

رفعَ بنك Commerzbank توقُّعاته بصورة ملحوظة، إذ يتوقّع 92 دولار للأونصة بحلول منتصف عام 2026 و95 دولار للأونصة بنهاية العام، بزيادة حادَّة مقارنةً بتقديرات أواخر عام 2025. وفي هذا الصدد، يشير المحلِّل كارستن فريتزش (Carsten Fritsch) إلى تصاعد التوتُّرات الجيوسياسية، بما في ذلك الاضطرابات في إيران ومخاطر اتّساع نطاق المواجهات، محذّرًا في الوقت نفسه من أنَّ ارتفاع الأسعار قد يُسرّع من تقليل الاستخدام الصناعي أو الاستعاضة بمعادن أرخص.

التوقُّعات التحليلية لأسعار الفضَّة لعام 2027 مع نظرة مستقبلية أبعد

بعد عام 2026، تتحوَّل توقُّعات أسعار الفضة من التركيز على توجُّهات صفقات المستثمرين في السوق على المدى القصير إلى العوامل الهيكلية التي ترسم معالم الطلب والعرض، وكذلك كيفية تخصيص رؤوس الأموال (أي الطريقة التي يوزّع بها المستثمرون والمؤسَّسات أموالهم بين الأصول المختلفة مثل الأسهم والسندات والسلع والمعادن النفيسة).

الطلب الهيكلي مقابل انخفاض كثافة الاستخدام

تواصل قِطاعات الطاقة الشمسية وتوسُّع شبكات الكهرباء والمركبات الكهربائية والبنية التحتية للبيانات استهلاك كميات كبيرة من الفضَّة، غير أنَّ التركيز لم يعد منصبًّا على زيادة عدد المشاريع الجديدة بقدر ما أصبح موجَّهًا إلى كمية الفضة المُستخدَمة في كل وحدة إنتاج. ومن المتوقَّع أن تواصل الشركات المُصنِّعة في مجالات الطاقة الشمسية والبطاريات والإلكترونيات تقليل كميات الفضَّة المُستخدَمة حيثما كان ذلك ممكنًا من الناحية التقنية. وينتج عن ذلك نوع من المفارقة في السوق: فقد يرتفع إجمالي الطلب على الفضَّة، لكن أي زيادة إضافية في الطلب تصبح أكثر حساسية لارتفاع الأسعار. كما أن فترات الأسعار المرتفعة قد تؤدي إلى تباطؤ الطلب الصناعي.

الديناميكيات المالية وثقة السوق في السياسة النقدية

وعلى المدى الطويل، تبقى أسعار الفضَّة مرتبطة أكثر بمخاوف تراجُع قيمة العملات من ارتباطها بتوقُّعات دورات أسعار الفائدة وحدها. وقد تؤدي حالات العجز المالي المستمرة، وارتفاع تكاليف خدمة الديون السيادية (أي ارتفاع المبالغ التي تدفعها الحكومات لسداد فوائد الديون وأقساطها)، والمواقف السياسية الرافضة لإجراءات التقشُّف إلى إبقاء المعادن النفيسة جزءًا من قرارات تخصيص الأصول لدى المستثمرين. وعلى خلاف الفترة بين عامَي 2024 و2026، يُرجَّح أن يظهر هذا التأثير في هيئة موجات متفرقة بدلًا من حركة مستمرَّة في اتجاه واحد.

تأخُّر استجابة المعروض

من المرجَّح أن تبقى قدرة إنتاج المناجم على زيادة المعروض استجابةً لارتفاع الأسعار محدودة بعد عام 2027. إذ تبقى مرونة العرض منخفضة، لأنَّ معظم الفضَّة تُستخرَج كمُنتَج ثانوي، ممَّا يجعل مستويات الإنتاج غالبًا مرتبطة بجدوى استخراج معادن مثل النحاس أو الرصاص أو الزنك، وليس بالاتجاهات السائدة في سوق الفضَّة نفسها. كما يواجه نمو المعروض الناتج عن إعادة التدوير حدودًا طبيعية بعد عدَّة سنوات من الأسعار المرتفعة التي دفعت إلى طرح كميات كبيرة من خردة الفضَّة في السوق. ممَّا يجعل سوق الفضَّة أكثر حساسية للصدمات في الطلب.

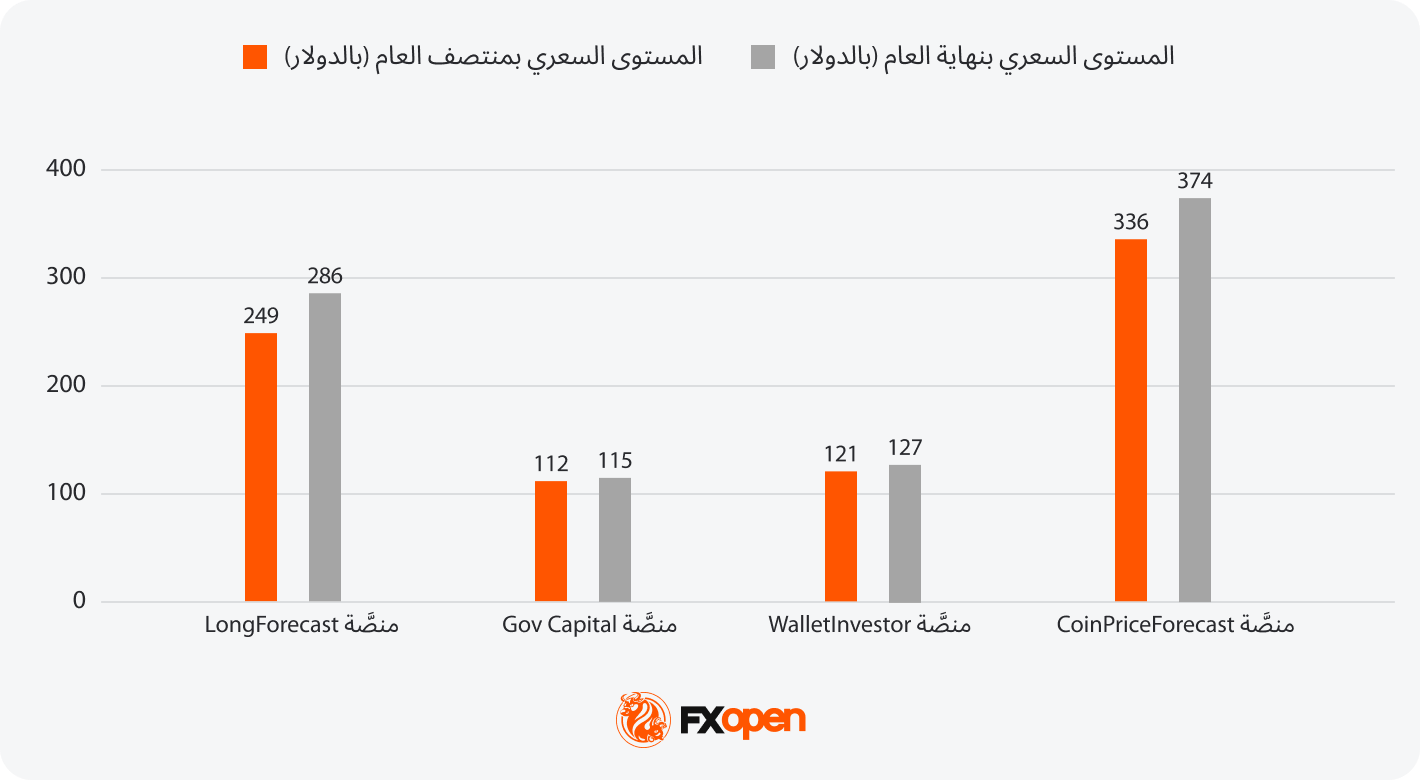

التوقُّعات التحليلية لأسعار الفضَّة: لعام 2027

تشير توقُّعات عام 2027 إلى استمرار العوامل طويلة الأجل التي تتحكَّم في السوق عبر دورات تمتد لسنوات، إذ تركز بعض التحليلات على التقييم النسبي للفضَّة مقارنةً بالذهب، في حين تأخذ أخرى في الحسبان احتمال تباطؤ الطلب نتيجة ترشيد الاستخدام الصناعي.

· أكثر التوقُّعات تشاؤمًا لمنتصف عام 2027: 112 دولار (وفقًا لشركة Gov Capital)

· أكثر التوقُّعات تفاؤلًا لمنتصف عام 2027: 336 دولار (وفقًا لمنصَّة CoinPriceForecast)

· أكثر التوقُّعات تشاؤمًا لنهاية عام 2027: 115 دولار (وفقًا لشركة Gov Capital)

· أكثر التوقُّعات تفاؤلًا لنهاية عام 2027: 374 دولار (وفقًا لمنصَّة CoinPriceForecast)

يتوقّع جيمس ستيل (James Steel) من بنك HSBC أن حالة الشحّ في السوق الفعلي للفضَّة ستنحسر تدريجيًا خلال عام 2027 مع تراجع العوامل التي كانت تضغط على المعروض وتحدّ من توفره في السوق. كما يتوقَّع البنك تراجع حجم العجز العالمي بصورة أكبر مع ضعف الطلب الصناعي، وارتفاع إنتاج المناجم وزيادة المعروض الناتج عن إعادة التدوير. ويؤكد ستيل أن ارتفاع الأسعار يحفّز «عمليات الاستبدال وترشيد الاستخدام وتعديل التصميم» في التطبيقات الصناعية، مع بقاء الطلب على المجوهرات «الأكثر عرضة للتراجُع».

ووفقًا لتقرير أعدَّته مؤسَّسة Oxford Economics الصادر في ديسمبر 2025 لصالح معهد الفضَّة (وهو منظَّمة دولية تُعنى بدراسة سوق الفضة وتمثل الجهات العاملة فيه)، من المُتوقَّع أن تتفوَّق المركبات الكهربائية على مركبات محركات الاحتراق الداخلي (ICE) كمصدر أساسي للطلب على الفضَّة في قِطاع السيارات بحلول عام 2027. إذ تستهلك المركبات الكهربائية، «في المتوسّط، ما بين 67% و79% من الفضَّة أكثر مقارنةً بمركبات الاحتراق الداخلي».

كما تُمثِّل مراكز البيانات المسؤولة عن تشغيل أنظمة الذكاء الاصطناعي قناة طلب متنامية أخرى، ومع تسارع التحوُّل الرقمي، يُتوقَّع أن يتزايد الطلب على الفضَّة بفضل خصائصها الموصِلة المتفوّقة في المُخدِّمات والبنية التحتية التقنية. وتصف مؤسَّسة Oxford Economics الفضّة على أنَّها «معدن الجيل القادم»، مُشيرةً إلى أنّها «ستظلّ عنصرًا أساسيًا في العديد من القِطاعات عالية النمو، مع تسارع السعي لاعتماد الابتكار الرقمي وتلبية مُتطلَّبات الطاقة النظيفة».

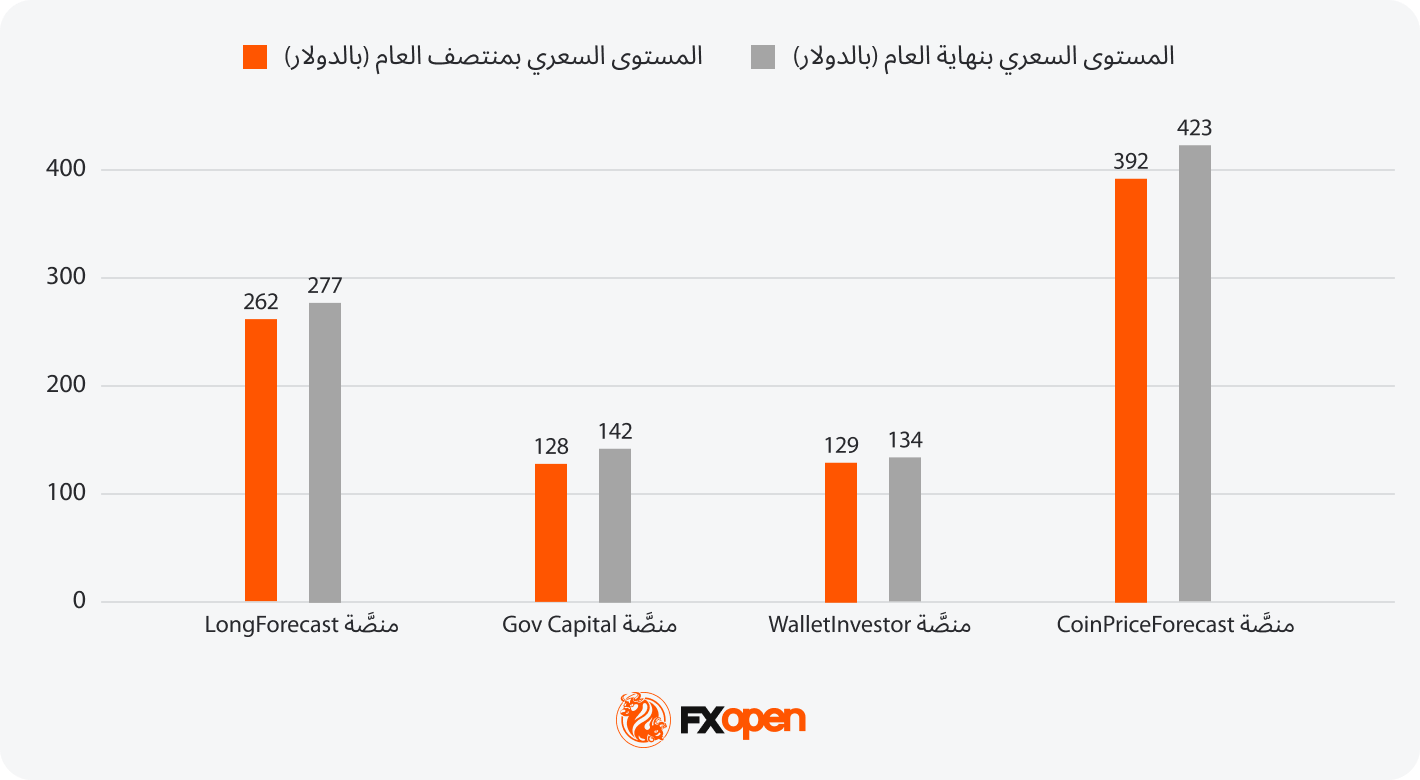

التوقُّعات التحليلية لأسعار الفضَّة: لعام 2028

بحلول عام 2028، تظهر التوقّعات تباينًا أكبر، مع اختلاف الافتراضات بشأن توقيت استجابة المعروض، واستمرار الطلب المرتبط بالتحوُّل نحو الطاقة الكهربائية، ومدى استدامة التدفُّقات الاستثمارية.

· أكثر التوقُّعات تشاؤمًا لمنتصف عام 2028: 128 دولار (وفقًا لشركة Gov Capital)

· أكثر التوقُّعات تفاؤلًا لمنتصف عام 2028: 392 دولار (وفقًا لمنصَّة CoinPriceForecast)

· أكثر التوقُّعات تشاؤمًا لنهاية عام 2028: 142 دولارًا (وفقًا لشركة Gov Capital)

· أكثر التوقُّعات تفاؤلًا لنهاية عام 2028: 423 دولار (وفقًا لمنصَّة CoinPriceForecast)

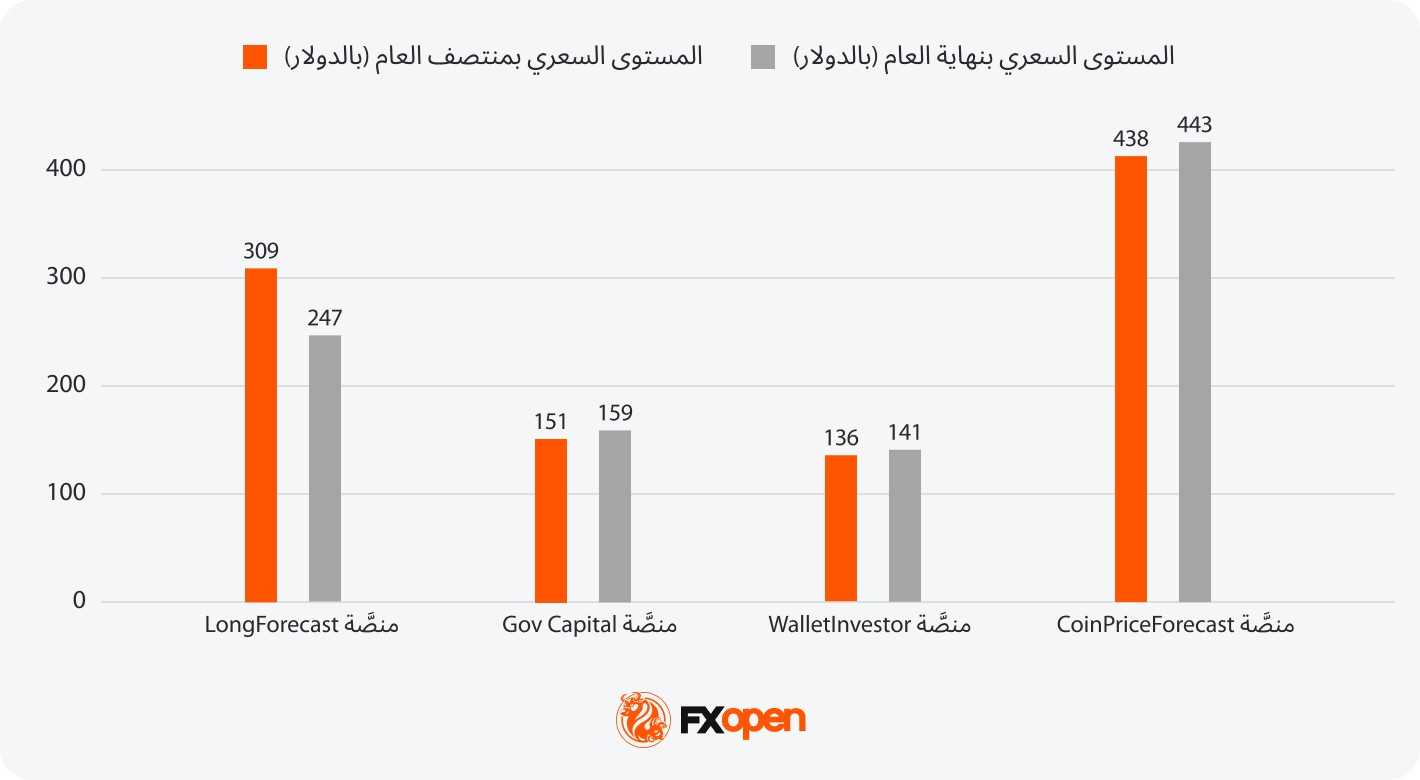

التوقُّعات التحليلية لأسعار الفضَّة: لعام 2029

تُظهر توقُّعات عام 2029 تزايد حالة عدم اليقين المرتبطة بالعوامل الاقتصادية الكلية طويلة الأجل أكثر من ارتباطها بالتقلبات الدورية قصيرة الأمد، مع تأثُّر النتائج بالديناميكيات المالية العامة، ومدى ثقة الأسواق والمستثمرين في استقرار العملات وقدرتها على الحفاظ على قيمتها مع مرور الوقت، والتحوُّلات غير المنتظمة في تدفُّقات رؤوس الأموال بين فئات الأصول.

· أكثر التوقُّعات تشاؤمًا لمنتصف عام 2029: 136 دولار (وفقًا لمنصَّة Wallet Investor)

· أكثر التوقُّعات تفاؤلًا لمنتصف عام 2029: 438 دولار (وفقًا لمنصَّة CoinPriceForecast)

· أكثر التوقُّعات تشاؤمًا لنهاية عام 2029: 141 دولار (وفقًا لمنصَّة Wallet Investor)

· أكثر التوقُّعات تفاؤلًا لنهاية عام 2029: 443 دولار (وفقًا لمنصَّة CoinPriceForecast)

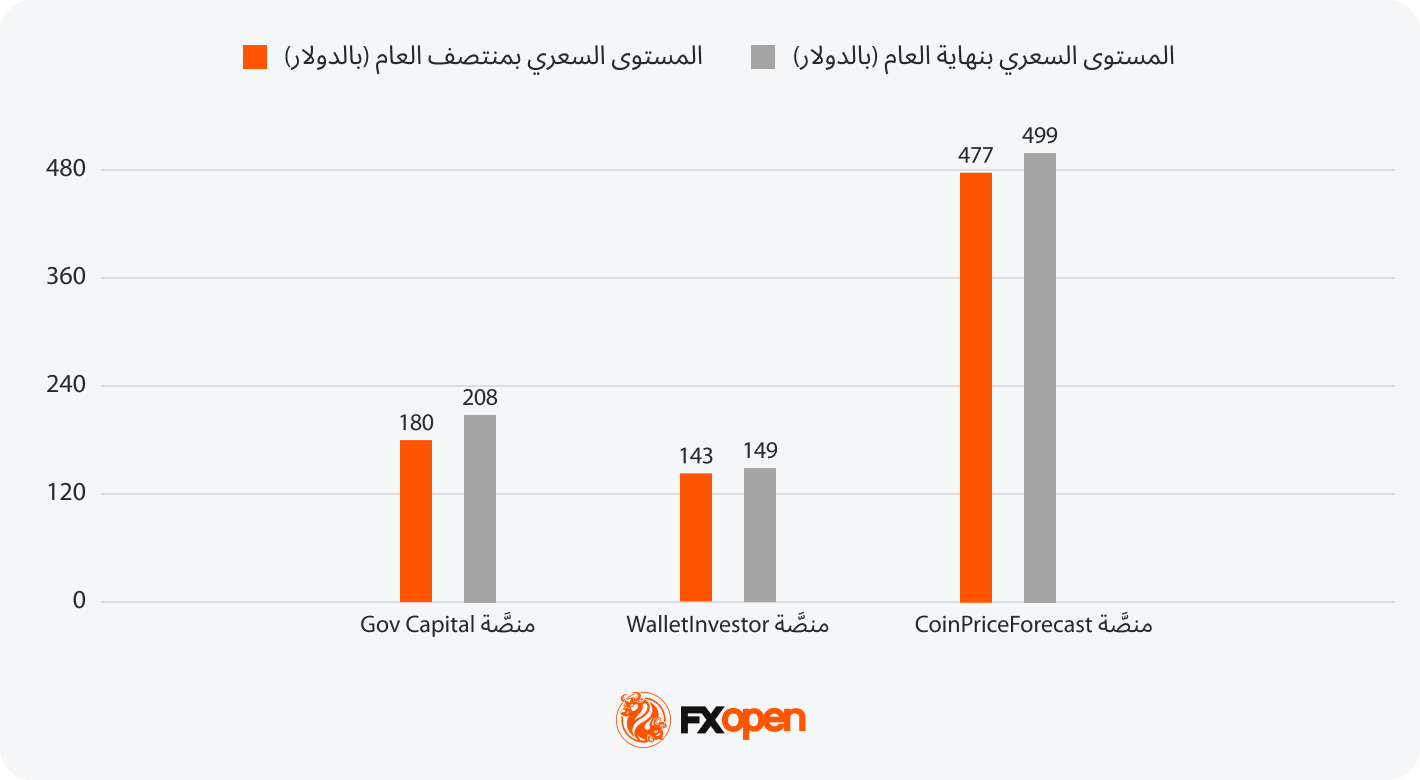

التوقُّعات التحليلية لأسعار الفضَّة: لعام 2030

بالنظر إلى توقُّعات أسعار الفضَّة طويلة الأجل لعام 2030، تُعدُّ الفضَّة أصلًا هجينًا، إذ يتحدَّد اتجاه السعر بناءً على ما إذا كانت قوَّة الطلب الهيكلي (الصناعي والاستثماري) ستتغلَّب على قدرة المعروض على التكيُّف التدريجي، إلى جانب تأثير التقلُّبات الدورية في السوق.

· أكثر التوقُّعات تشاؤمًا لمنتصف عام 2030: 143 دولار (وفقًا لمنصَّة Wallet Investor)

· أكثر التوقُّعات تفاؤلًا لمنتصف عام 2030: 477 دولار (وفقًا لمنصَّة CoinPriceForecast)

· أكثر التوقُّعات تشاؤمًا لنهاية عام 2030: 149 دولار (وفقًا لمنصَّة Wallet Investor)

· أكثر التوقُّعات تفاؤلًا لنهاية عام 2030: 499 دولار (وفقًا لمنصَّة CoinPriceForecast)

العوامل التي قد تؤثِّر في أسعار الفضَّة

تتحدَّد معالم أسعار الفضَّة في ضوء مزيج ديناميكي من العوامل الاقتصادية والجيوسياسية والصناعية، ممَّا يعكس دورها المزدوج كأصل استثماري ومعدن صناعي في آنٍ واحد. وتشمل العوامل الرئيسيَّة خلال الفترة المقبلة:

· الطلب الصناعي: يؤثّر الاستخدام الواسع للفضَّة في تقنيات مثل الألواح الشمسية والإلكترونيات بصورة مباشرة في سعرها.

· الظروف الاقتصادية: يؤدّي النمو الاقتصادي إلى زيادة الطلب على الفضَّة في قِطاع التصنيع، في حين تتزايد جاذبيتها كأصل ملاذ آمن خلال فترات التباطؤ.

· السياسة النقدية: قد تدفع تغيُّرات أسعار الفائدة المستثمرين إلى إعادة توجيه تفضيلاتهم بين الفضَّة والأصول التي تُحقِّق عائد (مثل السندات الحكومية، والودائع المصرفية، وغيرها من أدوات الدخل الثابت).

· قوّة الدولار الأمريكي: توجد علاقة عكسية بين أسعار الفضَّة (XAG) والدولار الأمريكي، إذ يمكن أن يؤدّي ارتفاع الدولار إلى الضغط على أسعارها.

· التوتُّرات الجيوسياسية: تدفع حالات الصراع وعدم الاستقرار المستثمرين نحو الفضَّة باعتبارها وسيلة للتحوُّط من المخاطر.

· نسبة الذهب إلى الفضَّة: قد يساعد هذا المؤشّر المستثمرين في تحديد التوقيت المناسب لشراء الفضة بدلًا من الذهب، ممَّا يؤثّر في الطلب والأسعار.

الأفكار الختامية

تبقى آفاق الفضَّة متأثّرة بمزيج من حالة عدم اليقين الاقتصادي الكلي، والديناميكيات المالية العامة، والطلب الصناعي الهيكلي. ومن المرجَّح أن يعكس سلوك السعر خلال السنوات المقبلة التحوُّلات في العائدات الحقيقية، ومستوى الثقة في العملات، والقيود على المعروض بدلًا من نشوء اتجاهات سائدة خطية مستقرَّة، مع بقاء التقلُّبات سمة أساسية.

وإذا كنت تتطلَّع إلى تداوُل الفضَّة عبر عقود الفروقات (CFDs)، فيمكنك التفكير في فتح حساب لدى FXOpen للحصول على إمكانية الوصول إلى أدوات تداوُل متقدّمة وأكثر من 700 أداة ماليَّة.

الأسئلة الشائعة

هل ستشهد أسعار الفضَّة ارتفاعًا في عام 2026؟

يعتمد اتجاه الفضَّة في عام 2026 على العائدات الحقيقية، والاتجاهات السائدة للدولار، وظروف السوق الفعلية. ويُشير بعض المحلّلين إلى أنّ شحّ المعروض ومخاوف تراجع قيمة العملات قد يدعمان استمرار ارتفاع الأسعار، في حين يرى آخرون أنّ السوق قد تدخل في مرحلة استقرار مؤقَّت (تماسُك سعري) بعد الارتفاع والتقلُّبات الحادَّة التي شهدتها في يناير.

هل تُعدُّ الفضَّة استثمارًا جيّدًا في عام 2026؟

يُنظر إلى الفضَّة في التحليلات الاقتصادية بوصفها أصلًا هجينًا، إذ يتحدد الطلب عليها بعوامل صناعية إلى جانب عوامل نقدية واستثمارية. وقد يدعم الدور المتزايد للفضَّة في التحوُّل نحو الطاقة الكهربائية وحساسيتها للضغوط الاقتصادية الكلية تنويع المحافظ الاستثمارية، رغم أنه من المتوقع أن تبقى تحركات الأسعار غير منتظمة خلال عام 2026.

هل من الممكن أن يصل سعر الفضَّة إلى 200 دولار؟

تُشير بعض التحليلات إلى سيناريوهات تتجاوز مستوى 200 دولار، استنادًا إلى انخفاض حاد في نسبة الذهب إلى الفضَّة كما حدث تاريخيًا. وتفترض هذه السيناريوهات استمرار الضغوط الاقتصادية الكلية والتدفُّقات الاستثمارية القوية، إلَّا أنَّها تُعدُّ سيناريوهات متفائلة تقع خارج التوقُّعات الأساسية التي تعتمدها البنوك الكبرى.

كم سيبلغ سعر الفضَّة بحلول عام 2030؟

بحلول عام 2030، تتراوح التقديرات التحليلية ضمن نطاق واسع من 143 دولار وما يقارب 500 دولار، ممَّا يعكس حالة عدم اليقين بشأن ديناميكيات المالية العامة، واستجابة المعروض، وكثافة الطلب الصناعي. وتتفق التوقُّعات بعيدة المدى على أنَّ أسعار الفضّة ستبقى على الأرجح متقلّبة، ومتأثّرة بالبنية الاقتصادية الكلية وتدفُّقات رؤوس الأموال.

كيف يتداول المتداولون الفضَّة في سوق الفوركس؟

لا يمكن تداول الفضّة مباشرةً في سوق الفوركس، نظرًا لأنّها سوق مخصَّصة لتداوُل العملات. ومع ذلك، يمكن تداولها من خلال زوج الفضَّة/دولار أمريكي (XAG/USD) عبر عقود الفروقات (CFDs). وإذا كنت مهتمًا بتداوُل عقود الفروقات، فيمكنك التفكير في فتح حساب لدى FXOpen للحصول على إمكانية الوصول إلى أكثر من 700 أداة مالية و1,200 أداة تحليلية.

هذا المقال يعبر فقط عن رأي الشركات التابعة لمجموعة FXOpen، ولا ينبغي تفسيرها أو تأويلها على أنها عرض أو دعوة أو توصية أو نصيحة مالية فيما يتعلق بمنتجات وخدمات الشركات التابعة لمجموعة FXOpen.