Я хотел бы продолжить тему создания собственной торговой стратегии, начатую в предыдущей статье. Я получил немало комментариев и отзывов, так что, предполагаю, этот вопрос интересен для моих читателей.

Сразу хочу предупредить: не стоит рассчитывать, что после прочтения этого материала вы сразу сможете начать работать с отчётами, которые я уже упоминал (Commitments of Traders и Daily Bulletin Чикагской товарной биржи). Моя задача – дать вам общую идею, а если она у вас приживётся, вы уже самостоятельно, без моей помощи, будете её развивать, изучая материалы других авторов. Идеи, которые будут изложены ниже, – это не моё озарение. Я просто выбрал из множества предложенных вариантов те, которые наиболее мне близки. Вам я предлагаю сделать тоже самое — оценить и выбрать.

Commitments of Traders (COT)

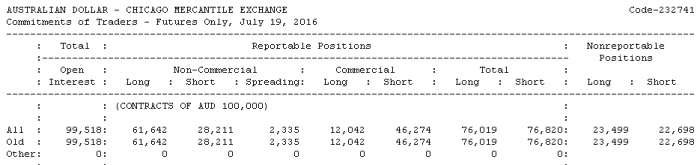

Первый отчёт, с которого мы начнём, — это COT. Каждую неделю в США комиссия по торговле товарными фьючерсами (CFTC) публикует данные о покупках и продажах, совершенных за предыдущую неделю тремя группами трейдеров: хеджеры (или операторы), крупные трейдеры (крупные спекулянты) и мелкие трейдеры (мелкие спекулянты). В отчёте СОТ операторы будут соответствовать графе Commercial, крупные спекулянты — Non-Commercial, и мелкие спекулянты — Nonreportable Position.

Для большего понимания состава участников каждой группы относительно валютного рынка предлагаю к операторам отнести банки, крупным спекулянтам — различные фонды, занимающиеся управлением деньгами, а к мелким спекулянтам — трейдеров, то есть нас с вами.

Моё внимание привлекает только одна группа из трёх: операторы. Для анализа я использую их совокупную позицию:

Long 12 042 – Short 46 274 = – 34 232 Net Position

В нашем примере операторы имеют чистую короткую позицию 34 232 контракта. Этот результат я сравниваю с историческими значениями за последние три года. Когда данная величина приближается к историческим значениям, я ожидаю разворот рынка в направлении чистой открытой позиции операторов и буду искать подтверждение этому на графике цены, но никак не раньше того, пока данное условие не будет выполнено.

То есть, если операторы имеют максимальную за три года чистую шортовую позицию, я жду падения рынка и наоборот. Я жду ралли, если операторы имеют максимальную за три года чистую длинную позицию.

Идея №1

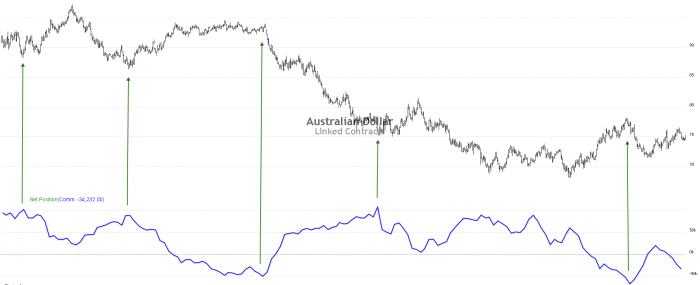

Я убеждён, что данная группа имеет наибольшее влияние на цену и больше остальных осведомлена о будущей стоимости товара. Это подтверждают и исторические данные.

На рисунке представлен дневной график цены фьючерса на австралийский доллар вверху и чистая позиция операторов внизу. Здесь мы видим, что рынок часто разворачивался именно в те моменты, когда операторы имели исторически максимальную чистую открытую позицию. Если длинную, то рынок после этого рос, если короткую, тогда он падал.

На этом по отчетам COT я хотел бы остановиться и перейти к следующему пункту. Однако имейте ввиду, что это лишь основная идея, и там есть ещё над чем подумать и что обсудить.

Daily Bulletin (DB)

Ежедневно после закрытия рынка Чикагская товарная биржа формирует отдельный отчёт для каждого инструмента. В тех случаях, когда данных не много, биржа группирует активы. Этот отчёт содержит достаточно много информации как по фьючерсам, так и по опционам, среди которой можно выделить данные об объёмах за прошедший день, открытом интересе (открытые позиции) на конец дня и т.п.

В этих отчётах нас будет интересовать открытый интерес на конец дня по опционам на фьючерс. Пришло время сказать пару слов о том, что такое опционы и каких видов они бывают. Опцион — это договор между двумя сторонами о поставке товара по определённой цене в любой момент до определённой даты.

Например, мы с вами договариваемся, что до первого числа следующего месяца, если у вас возникнет такая необходимость, я буду обязан купить у вас 2 млн. евро за доллары по курсу 1.09 даже в том случае, если евро будет стоить дешевле, предположим 1.03. За такую возможность вы платите мне премию, и даже если вы этой возможностью не воспользовались, премия всё равно остаётся у меня.

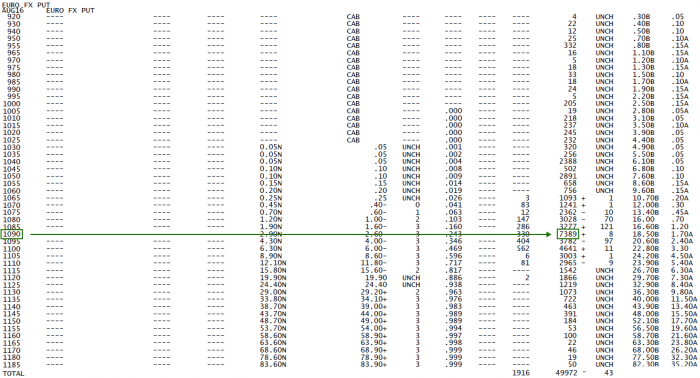

В данном примере вы хотели застраховаться от снижения курса евро к доллару и купили опцион пут, а я вам его продал. Если курс упадёт, вы реализуете свой опцион, а я получу убыток за вычетом премии, которую вы мне заплатили при покупке опциона. Если курс будет выше чем 1.09 то премия остаётся у меня, а у вас не будет необходимости реализовывать купленный опцион пут. На картинке ниже представлен отчёт по опционам пут за текущий опционный месяц.

Как мы видим, желающих захеджироваться (застраховаться) от падения стоимости евро к доллару оказалось не так уж мало — 7389 контрактов, а уровень 1.09 вызывает наибольший интерес у участников.

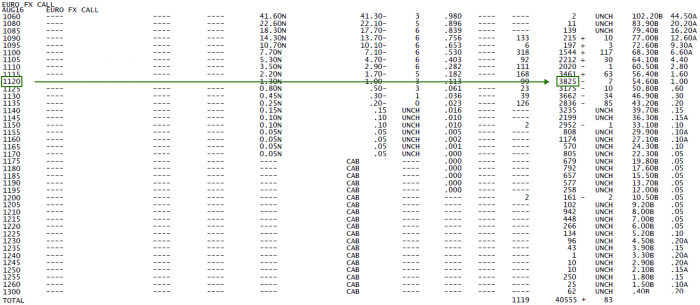

Нечто подобное мы увидим и на обратной стороне рынка, где будут располагаться опционы колл с желающими захеджироваться от роста стоимости евро.

Однако в этом примере мы видим, что открытый интерес на страйках (уровнях) не так сконцентрирован, как в первом случае. Тем не менее, здесь можно также выделить страйк с наибольшим интересом. В нашем случае это будет 1.12 с 3825 контрактами.

Таким образом, у нас получилось два уровня, один из которых располагается под текущей ценой, а второй над ней: 1.09 и 1.12 соответственно. Если в течение этого опционного месяца цена поднимется выше 1.12, я буду искать продажи, если опустится ниже 1.09, я буду искать покупки, но никак не раньше того, пока данное условие не будет выполнено.

Идея №2

Я убеждён, что та группа участников, которая продаёт опционы всем желающим захеджироваться от роста или падения цены, не делала бы этого, если бы не была уверена, что цена к концу опционного месяца будет находиться в ценовом коридоре между 1.09 и 1.12. Только в этом случае продавцы опционов смогут оставить у себя полученную премию как по путам, так и по коллам.

К сожалению, у меня нет красивой картинки с историческими данными, подтверждающей мои слова, как в первом примере. В этот раз вам придётся поверить мне на слово или самим изучить этот вопрос.

Конечно, не всё так просто и однозначно, как может показаться на первый взгляд. Я прошу вас хорошо проанализировать те идеи, которые я здесь изложил. Скажу прямо, я не уверен, что мои методы анализа дают больший процент положительных сделок, чем любые другие. Однако они больше других отражают мою собственную систему убеждений и представляются мне менее фантомными, чем все остальные.

Делитесь своими стратегиями торговли на Форекс в комментариях.

Источник:

Данная статья представляет только мнение Компаний, работающих под брендом FXOpen. Ее не следует рассматривать как предложение, приглашение или рекомендацию в отношении продуктов и услуг, предоставляемых Компаниями, работающими под брендом FXOpen, а также не следует ее рассматривать как финансовую консультацию.